Mit dieser „Logik“ haben Sie es bei einer Unternehmenssanierung zu tun: Ich will Ihre Beine doch nur deswegen amputieren, damit Sie wieder laufen können!

»Bleiben Sie doch stehen: Ich will Ihre Beine nur deswegen amputieren, damit Sie wieder laufen können!« So in etwa klingt die „Logik“, die Ihnen in der harten Phase der Unternehmenssanierung entgegen hallen wird. Noch ist es aber 5 vor 12! Was können Sie tun, um diese gruselige Aussicht noch rechtzeitig abzuwenden?

Jetzt ist es leider so weit: Ihre Haupt-/Hausbank hat die Verantwortung für die Geschäftsbeziehung von der operativen, Produkt verkaufenden Abteilung weggenommen und an eine primär für Risikomanagement zuständige Abteilung übertragen.

Vielleicht ziehen alle Beteiligten es zu diesem Zeitpunkt vor, von einer “Restrukturierung” anstelle einer “Unternehmenssanierung” zu sprechen.

Glück im Unglück: Ihr Unternehmen ist noch nicht in der Abwicklungsabteilung der Bank gelandet, sondern steht unter Beobachtung.

In dieser Phase begnügt sich Ihr neuer Berater damit, Ihnen die Leviten zu lesen und Forderungen zu stellen.

Durch das Inkrafttreten von StaRUG müssen künftig auch GmbHs ein Früherkennungssystem für Risiken einführen und Risikomanagement betreiben. Dieser Schritt ist jedoch „nur“ die Pflicht. Die Kür geht m. E. deutlich weiter.

Möglicherweise stecken Sie deswegen in einer sehr menschlichen Falle, die Sie erst überwinden müssten: Sie reagieren trotzig und unkooperativ, weil so ein ahnungsloser Bank-Berater sich anmaßt, Ihnen, Vollblutunternehmer und König Kunde, die Leviten zu lesen.

Dieselbe Bank, die Sie bis gestern noch hofierte, um eine Intensivierung der Geschäftsbeziehung zu erreichen. Sie denken vermutlich: »Ja, ja die Banken: Sie reichen einem bei Sonnenschein einen Regenschirm, um ihn dann bei Regen wieder wegzunehmen«.

Ganz egal, ob Sie recht haben oder nicht, Sie übersehen leider etwas: Ärgern bringt nichts, denn die Wirklichkeit bleibt dennoch weiterhin hartnäckig so, wie sie ist.

Noch können Sie selbst agieren!

Zu dieser Wirklichkeit gehört: Sie sind auf das Wohlwollen Ihrer Bank angewiesen. Und zu dieser Wirklichkeit gehört auch: Diese Phase ist leider die letzte Möglichkeit, in der Sie selbst agieren können und sich alles zum Guten wenden kann.

Wenn Sie diese Phase ungenützt verstreichen lassen, werden Sie nicht mehr der Herr im eigenen Haus sein. Das, was dann auf Sie und Ihr Unternehmen zukommt, möchte ich Ihnen provokativ-plakativ mit diesem Gleichnis vor Augen führen:

Ein Mann kommt mit einem leichten Herzinfarkt ins Krankenhaus. Der typische Arzt verordnet ihm in erster Linie Ruhe. Er soll wieder zu Kräften kommen. Derweil sucht der Arzt nach den eigentlichen Ursachen, die er dann behandelt. Aber nicht, wenn der Arzt in seinem frühen Leben ein harter Sanierer war:

Der Patient wird von Untersuchung zu Untersuchung gehetzt und sehr viel Druck ausgesetzt. Ferner bekommt er mitgeteilt, dass ihm voraussichtlich ein oder mehrere Gliedmaßen amputiert werden sollen, damit das Herz weniger zu arbeiten hat.

Diese Aussicht versetzt den Patienten erwartungsgemäß in Panik, er weigert sich zu kooperieren, schlägt sogar mit Händen und Füssen um sich und bekommt in Folge einen schweren Herzinfarkt.

Für den Arzt ein Beweis, dass man mit der vorgesehenen Amputation richtig liegt: Nun werden sogar beide Arme und Beine amputiert und der Patient darf anschließend nach Hause „gehen“. Eine Krankenschwester wird ihm interimistisch zur Seite gestellt. Der behandelnde Arzt wird beglückwünscht zu diesem großen Erfolg und er schreibt anschließend ein Buch über die erfolgreichsten Amputationsmethoden.

Es gibt zwar erschreckend viele Patienten, für die daraufhin ein „Sterben auf Raten“ folgt, aber alle sind sich einig: Das liegt nicht an der Behandlungsmethode, sondern sie sind selber Schuld, denn sie hätten nun mal früher zum Arzt gehen sollen.

Zum Glück ist es in der jetzigen Phase der Unternehmenskrise noch nicht zu spät, um diese gruselige Aussicht noch rechtzeitig abzuwenden. Was Sie m. E. tun können, sind folgende drei Schritte:

- Verstehen Sie die Bedürfnisse Ihres Gegenübers und helfen Sie ihm!

- Behandeln Sie die eigentlichen Ursachen der Misere und berücksichtigen Sie ihre Wechselwirkungen!

- Erkennen Sie sich selbst und passen Sie Ihre Spielweise an!

In diesem Beitrag gehe ich recht detailliert auf den 1. Punkt ein. Denn bislang hatten Sie keinen Grund, sich in Ihrer wenigen Zeit mit dieser Frage zu beschäftigen: In der Vergangenheit wollte die Bank was von Ihnen, nämlich Ihnen Produkte und Dienstleistungen verkaufen. Nun wollen Sie aber etwas von der Bank!

Der 2. Punkt ist im Grunde das durchgängige Thema meiner gesamten Website und der Kern meiner Dienstleistung. Ich werde mich in diesem Beitrag daher mit einer knappen Quintessenz begnügen.

Das gilt ebenso für den 3. Punkt, der am besten in einem persönlichen Gespräch detailliert besprochen werden sollte.

Schritt 1 einer Unternehmenssanierung: Verstehen Sie die Bedürfnisse Ihres Gegenübers und helfen Sie ihm!

Ihre Geschäftsbeziehung mit der Bank vor der Unternehmenssanierung

Wenn Sie eine „typische“ mittelständische Firma sind, dann war die bisherige Geschäftsbeziehung mit Ihrer Bank von folgenden Faktoren geprägt:

Sie hatten schon immer viel zu wenig Eigenkapital und waren viel zu sehr abhängig von der Fremdfinanzierung Ihrer Bank.

Dennoch wurden Sie in guten Zeiten von den Banken hofiert, sodass Sie sie gegeneinander ausspielen und die Kreditmarge drücken konnten.

Die Bank sah aufgrund der Konkurrenzsituation keine Alternative, als dieses Spiel mitzuspielen. Sie ging dabei die folgende Wette ein:

Wenn ich heute ein Kredit mit schlechten Kreditmargen gebe, habe ich zumindest morgen die Chance auf das lukrative Zusatzgeschäft. Dazu gehören z. B. Ihre Zins- und Währungsabsicherungen.

Dies vorausgeschickt, was das Kreditrisiko und Ihre Kreditwürdigkeit betraf, galt stets: Solange sie gleich bleiben oder besser werden, ist alles gut, denn es gab bei der obigen Wette keine Manövriermasse für eine Verschlechterung der Bonität! Und genau das ist nun anders: Sie stecken mutmaßlich bereits in einer Unternehmenssanierung.

Ihr Gegenüber in der Bank

In der Vergangenheit hatten Sie einen Firmenkundenberater. Auch wenn er offiziell die Verantwortung für das gesamte Geschäft – i. e. Risiken und Erträge – trug, lag der Schwerpunkt seiner Leistungsbeurteilung (und auch der seiner Einheit) dennoch auf Erträge.

Sie konnten ihn somit mit Aussicht auf zusätzlichen Geschäftsmöglichkeiten bei der Stange halten, damit er als Ihr „Anwalt“ Ihre Interessen im Innenverhältnis vertritt.

Nun aber stehen Sie unter Beobachtung und ein anderer trägt faktisch die Verantwortung für die Geschäftsbeziehung, auch wenn möglicherweise Ihr alter Firmenkundenbetreuer nach wie vor so tut als ob! Sie möchte es am liebsten vermeiden, dass es überhaupt zu einer Unternehmenssanierung kommt.

Der neue Berater trägt zwar auch die Verantwortung für das gesamte Geschäft – i. e. Risiken und Erträge – aber der Schwerpunkt seiner Leistungsbeurteilung (und auch der seiner Einheit) liegt nunmehr auf Risiken.

Als Anwalt der Bank vertritt er Ihnen gegenüber deren Interessen. Diese Person ist ganz und gar nicht ein „ahnungsloser Banker/Berater“, sondern hat sich hervorragend und intensiv in Ihre Branche eingearbeitet und kennt die Spieler und die Spielregeln.

Auch wenn Sie es nicht gerne hören werden: Sie hat sich möglicherweise sogar wesentlich nüchterner und analytischer als Sie selbst mit den Chancen und Risiken Ihrer Branche beschäftigt.

Was soll diese Person für Sie tun? Und aus welcher Motivation heraus?

Diese Person soll nun in Ihrem Sinne zusätzliche Risiken eingehen und z. B. einer Krediterhöhung zustimmen. Bezug nehmend auf Ihre Planzahlen, die Sie eingereicht haben, sind es doch nur „ein paar Euros“ mehr. Warum stellt sich die Bank also so an?

1) Sie wissen/ahnen es selbst und Ihr Berater weiß es aufgrund seiner langjährigen Erfahrung im Umgang mit Unternehmenssanierung: Ihre Planzahlen haben absolut keine Aussagekraft und der tatsächliche Kreditbedarf ist sehr wahrscheinlich sehr viel höher als das, was Sie ausgerechnet haben.

2) Wenn Sie ein unternehmerisches Risiko eingehen, und es läuft gut, dann sind Sie ein reicher Unternehmer. Was ist aber für den Bank-Berater drin? Wenn es gut läuft und die Unternehmenssanierung erfolgreich verläuft, verbucht die Bank ein paar Euros mehr Kreditzinsen und Ihr Gegenüber bekommt ein Schulterklopfen.

Und wenn es schlecht läuft – und das tut es leider regelmäßig – darf er Rede und Antwort stehen und die noch höheren Wertberichtigungen rechtfertigen.

Bitte bedenken Sie dabei: Die bisherigen Kredite, und ihre möglichen Wertberichtigungen, hat die alte Einheit zu verantworten, aber eine Verlängerung oder gar Erhöhung der Kredite aufgrund einer Unternehmenssanierung die neue!

Dies vorausgeschickt, der Berater steht also vor der schwierigen Aufgabe, das Votum abzugeben, welche Alternative für die Bank lukrativer ist:

Die Bank gibt kein neues Geld und riskiert dadurch, dass die Firma in Konkurs geht, und verwertet im Gegenzug die Sicherheiten…

… oder sie investiert – notgedrungen blanko – neues Geld, hat dann die Chance, dass sie die ganze Summe zzgl. Zinsen zurückbekommt, aber auch das Risiko, noch viel mehr Geld zu verlieren.

Wie Sie leicht erkennen können, das Ungleichgewicht aus persönlichem Nutzen versus Konsequenz einer falschen Entscheidung wirkt nicht sehr einladend auf Ihr Gegenüber (und auch nicht auf die Mitglieder des Entscheidungsgremiums), um unbefangen die doch recht schwere obige Entscheidung zu treffen.

Helfen Sie Ihrem neuen Berater, damit er Ihnen helfen kann!

Sie sollten Verständnis dafür aufbringen, dass ihr Berater/Risikomanager im Falle einer anstehenden Unternehmenssanierung Transparenz über die Zukunftspotenziale, die Ist- und Plandaten und die laufende wirtschaftliche Entwicklung haben möchte.

Integrierte Unternehmensplanung ist das Zauberwort dafür.

Es empfiehlt sich, hierfür externe Unterstützung einzuholen, die die Rolle einer neutralen Instanz übernimmt und hilft, die Maßnahmenpotenziale zu heben.

Die Liquiditätsplanung steht dabei im Fokus. Oft ist eine Neuausrichtung der Finanzierung zu verhandeln, um den Cashflow aktuell nicht zu sehr zu belasten.

Ein wichtiger Nebeneffekt der Vorlage extern unterstützter Planrechnungen: Sie nehmen Ihren Risikomanager aus der Schusslinie! Die Entscheidung wird unter Berufung auf die Prognose der neutralen Instanz getroffen und nicht aufgrund der persönlichen Analyse bzw. des Votums des Beraters.

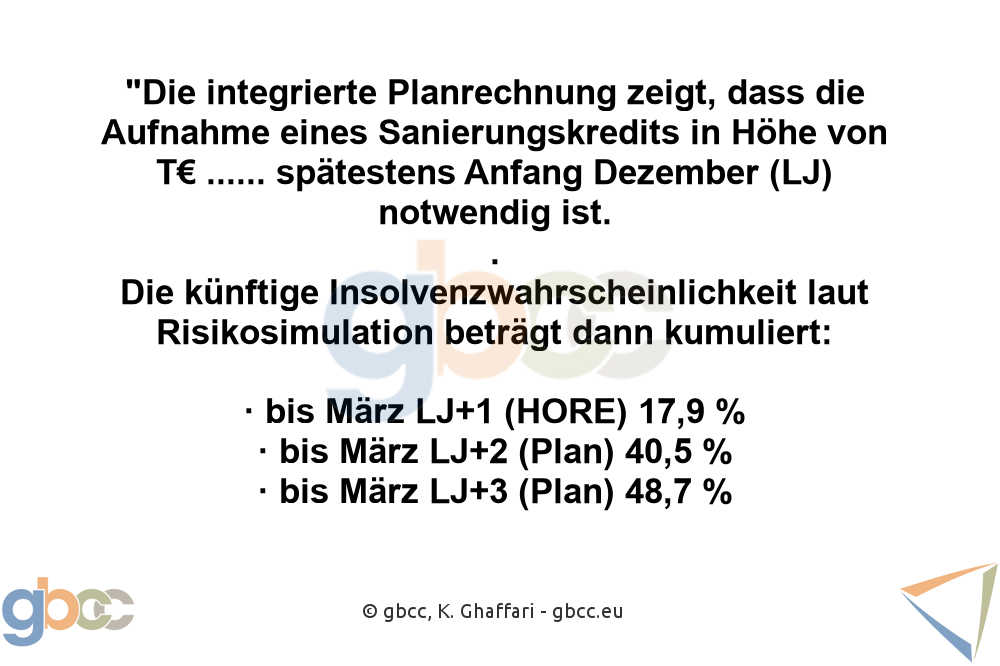

Simulationstechnik mit zig tausend Planszenarien ist ein Muss im Falle einer Unternehmenssanierung

Sollte sich darüber hinaus ein Liquiditätsbedarf abzeichnen, bedarf es besonderer Anstrengungen, um den Risikomanager für Ihre Anliegen zu gewinnen und die Unternehmenssanierung erfolgreich anzuschließen. Da empfiehlt sich zusätzlich die Anwendung einer Simulationstechnik bei der Planung.

Es gibt wenige Sanierungsberater, die über die nötigen Kenntnisse und entsprechend hochwertigen Software verfügen. Ich empfehle Ihnen gerne dafür einen Kollegen, mit dem ich eng im Falle einer Unternehmenssanierung zusammenarbeite und seine Leistung auch gut leistbar ist.

Das Ergebnis einer solchen Analyse beeindruckt Laien und Experten, Fachkundige und Unbewanderte gleichermaßen. Vereinfachend erklärt, werden alle gewichtigen Risiken systematisch erfasst. Dazu gehören:

- Die Schwankungsbandbreite der einzelnen Positionen in Ihrer Planrechnung

- Risiken aufgrund eines möglichen Eintritts eines Ereignisses, wie z. B. ein neuer Wettbewerber oder ein Maschinenschaden.

- Externe Risikofaktoren und Ihr Einfluss auf die einzelnen Positionen, wie z. B. Währungs-, Zins, oder Ölpreisentwicklung.

Mit diesen Annahmen ausgestattet, rechnet der Computer nunmehr zig tausend Szenarien durch und zeigt die Bilanz und GuV der Planperiode auf einer Wahrscheinlichkeitsverteilung.

Man kann die konkret verhandelten Finanzierungslinien als Ausgangsposition nehmen und die künftige Erfolgswahrscheinlichkeit der Unternehmenssanierung für ebendieses Szenario abschätzen…

…und/oder den Finanzbedarf ablesen, den man für eine Erfolgswahrscheinlichkeit von beispielsweise 70 % benötigen würde.

Nicht dass Sie mich falsch verstehen: Wahrscheinlichkeiten hin oder her, niemand von uns weiß, wie die Zukunft aussehen wird.

Aber wenn es eine Möglichkeit gibt, heute trotz Unsicherheit eine Entscheidung zu treffen und dabei vollumfänglich – Dritten gegenüber nachweisbar – nach Grundsätzen von Treu und Glauben zu handeln, dann diese!

„Dritten gegenüber nachweisbar“ ist das Stichwort: Auch wenn man es Ihnen gegenüber vermutlich nie zugeben würde: Genau darum geht es letztlich Ihrem Berater und den Entscheidern in den Gremien, wenn es darum geht, eine Unternehmenssanierung zu begleiten!

Schritt 2 einer Unternehmenssanierung: Behandeln Sie die eigentlichen Ursachen der Misere und berücksichtigen Sie ihre Wechselwirkungen!

Sie haben es geschafft: Die Finanzierung steht und Sie haben endlich wieder Luft. Denn in den letzten Monaten haben Sie Ihre wertvolle Zeit damit verschwendet, mit Ihren knappen Finanzressourcen zu jonglieren:

- Welche überfällige Rechnung zahle ich zuerst?

- Welche dringende Ersatzinvestition kann noch ein paar Tage warten? Usw.

Da die Finanzierung jetzt steht, folgt nun „weiter wie gehabt“?

Ich hoffe nicht, denn jetzt geht die eigentliche Unternehmenssanierung erst richtig los: Die aktuelle Misere ist nur das Symptom, aber die Ursachen liegen woanders.

Wenn Sie sie nicht erkennen und beseitigen, werden Sie sich mit hoher Wahrscheinlichkeit bald wieder in einer ähnlichen Unternehmenskrise wiederfinden.

Wie eingangs beschrieben, auf dieser Website im Allgemeinen und in vielen meiner Blogbeiträge im Besonderen versuche ich den geneigten Leser für „typische“ Ursachen und Wechselwirkungen zu sensibilisieren.

Allem voran für den „Faktor Mensch“, denn Ihre Unternehmung ist ein Zusammenspiel von Menschen – mit all ihren Egoismen, Eigenartigkeiten und Marotten.

Stöbern Sie bitte ein wenig herum. Ein guter Einstieg wäre wohl mein Übersichts-Fachbeitrag “Rentabilität ist riskant & faktor-menschlich“.

Wie ebenfalls bereits erwähnt, handelt es sich bei dieser Frage um den Kern meiner Dienstleistung:

In der ersten Phase meiner A.D.L.E.R.-Methode verbringe ich einige Tage in Ihrem Unternehmen, nehme dabei die Meta-Perspektive ein und helfe Ihnen, die Ursachen zu finden und anschließend das Problem auf allen Ebenen rasch zu lösen.

Schritt 3 einer Unternehmenssanierung: Erkennen Sie sich selbst und passen Sie Ihre Spielweise an!

Das oben Beschriebene mag Ihnen retrospektiv leicht erscheinen im Vergleich zu der eigentlichen Schwierigkeit, die Ihnen noch bevorsteht: an sich selbst zu arbeiten!

Die große Gefahr in dieser Phase ist nämlich, dass Sie zwar die Aufgaben neu verteilen, Zuständigkeiten neu regeln, Mitarbeiter entlassen und neue Mitarbeiter einstellen, aber die entscheidende Ursache-Wirkung ignorieren:

Sie sind der Unternehmer und das ist Ihr Spiel!

Sie sind nicht irgendwer, sondern der Unternehmer, der den maßgeblichen Einfluss auf Ihr Unternehmen hat. Die Unternehmenssanierung, die Sie vorfinden, ist höchst wahrscheinlich eine mittelbare oder unmittelbare Folge Ihres Habitus.

Getreu dem Motto »Wenn ich das tue, was ich schon immer getan habe, werde ich das bekommen, was ich schon immer bekommen habe« gilt es daher, Ihre Spielweise zu verstehen, um sie anzupassen.

Beispielhaft: Neige ich vielleicht dazu,

- voreilige, einsame Entscheidungen zu treffen oder überwache ich zu wenig die Entscheidungen, die andere in meinem Unternehmen treffen?

- nur Menschen einzustellen, die mir genehm sind oder werde ich leicht geblendet vom Fachwissen/Titel eines Kandidaten und achte zu wenig darauf, ob er auch wirklich zu uns passt?

- zu lange beim vermeintlich Bewährten zu verweilen, oder sprudle ich vor Kreativität und neuen Ideen und überfordere die Organisation mit deren Umsetzung?

- u. v. a. m.

Ich betrachte diesen Schritt als essenziell für eine nachhaltige Sanierung des Unternehmens. Als Ihr Unternehmer-Sparringspartner ermögliche ich Ihnen, die Ihnen bekannten Themen aus einer neuen und ungewohnten Perspektive zu betrachten, um den Nutzen und den dazugehörigen „Preis“ Ihrer bisherigen Herangehensweise kritisch zu hinterfragen und neu zu bewerten.

5 Kommentare zu „Unternehmenssanierung – Beinamputation, damit man wieder laufen kann?“

“Die Ausgangsposition ist, dass die Bank die Verantwortung für die Geschäftsbeziehung von der operativen, produktverkaufenden Abteilung weggenommen hat und an eine primär für Risikomanagement zuständige Abteilung übertragen hat.”

Mit dieser Aussage wird alles verständlicher und nachvollziehbar.

Der Besuch eines neuen Bankberaters alleine ist nicht außergewöhnliches, da die Banken im Zuge ihrer Umstrukturierungen den Kunden in den letzten Jahren oft als eine Art Wanderpokal ansahen.

” Ihr Szenario ist beispielsweise bei einer internationalen Großbank mit einem starken Fokus auf das M&A-Geschäft wahrscheinlicher als bei einer Raiffeisenbank in einer kleinen Stadt! ”

Diese Aussgae kann ich nicht bestätigen. Bei kleineren Banken sind zwar die Summen um die es geht kleiner aber der Mechanismus und die Motivation ähnlich. Auch kleinere Banken haben oft genug der 80-jährigen Privatkundin wider besseres Wissens wertlose “Investments” verkauft. Weshalb sollten sie nun im Falle ihres Geschäftskunden anders handeln?

Es kommt noch hinzu, dass Lokalmatadore mindestens nicht weniger zu Klüngeln neigen als international agierende Spieler, zumal sie weniger im Mittelpunkt eines medialen Intresses stehen.

“..ob das Bankthema die höchste Priorität hat, aber dass in der jetzigen Phase des Unternehmens diese Baustelle zu den höchsten Prioritäten des Unternehmers gehört, steht m. E. außer Frage!”

Es ist immer die Frage wodurch das Bankthema ausgelöst wurde?

Nicht jedes Bankproblem ist eine Folge von Strukturproblemen in einem Unternehmen oder die des Unternehmers als Person.

Oft ist das Bankthema z.B. ein Folgeproblem von zeitweiser Zahlungsstörungen eines Großkunden, die widerum die Folge eines Qualitätsmangels, Lieferverzuges, etc. sein könnten. In so einem Fall ist der Unternehmer besser beraten dieses Problem zu lösen um dadurch den Zahlungseingang in seinem Unternehmen erneut sicherzustellen, als endlose betriebswirtschaftliche Ausarbeitungen für die Bank zu erstellen.

Kann der Unternehmer in so einem Fall die Qualitätsmängel oder den Lieferverzug schnell stoppen, lösen sich auch seine Bankprobleme von alleine.

Ich gebe Ihnen Recht, er bräuchte allerdings einen externen Fachmann, der ihn dabei hilft herauszufinden, ob seine Probleme strukturell bedingt oder nur durch die Störung bein dem Großkundenauftrag herrühren.

Ihre Argumentation zeigt sehr deutlich: In Fragen der Imagegestaltung der Bankbranche ist über die Jahre definitiv viel schiefgelaufen. Es liegt mir fern, für die Branche Partei zu ergreifen. Das ist deren Job! Somit ist es ganz und gar nicht zu beanstanden, wenn Sie in beiden Fällen dieses Szenario als gleich wahrscheinlich betrachten und entsprechend wachsam agieren.

Bei dieser Frage möchte ich sicherstellen, dass wir nicht aneinander vorbei reden:

Ihr Beispiel ist ein Teil der ganz „normalen“ Geschäftsbeziehung mit einer Bank: Mal stellt die Bank kritischere Fragen als üblich, mal streitet man, ob eine Überziehung zugelassen wird und mal warum eine Überziehung nicht schneller zurückgeführt wird, etc.

Das ist nicht das Thema dieses Beitrages, obgleich auch da ein externer Berater den von Ihnen erwähnten Mehrwert liefern kann.

Die Ausgangsposition ist, dass die Bank die Verantwortung für die Geschäftsbeziehung von der operativen, produktverkaufenden Abteilung weggenommen hat und an eine primär für Risikomanagement zuständige Abteilung übertragen hat.

Die Bank ist sich sehr wohl bewusst, dass dieser Schritt ein massiver Eingriff in die Geschäftsbeziehung darstellt. Davor ist typischerweise viel mehr passiert als nur ein „Großkunde in Zahlungsverzug“: Möglicherweise haben hohe Verluste im letzten Geschäftsjahr fast das gesamte Eigenkapital aufgezehrt und die Planzahlen versprechen zudem nichts Gutes. Dieser Schritt passiert somit nach einer detaillierten Analyse, bei der die Bank zu der Überzeugung kommt, dass ein Konkurs droht oder unmittelbar bevorsteht.

Jede Bank hat eigene interne Regeln für diese Situation. Die eine wartet lange und übergibt dann an die Sanierungsabteilung, die entweder mit der harten Sanierungsphase beginnt oder direkt die Kredite fällig stellt…

… und die andere hat dazwischen eine Instanz „unter Beobachtung“ eingerichtet, um besser reagieren und dafür sorgen zu können, dass sich alles zum Guten wendet. Diese Instanz ist m. E. durchaus positiv und daher sehr zu begrüßen! Letztere ist die Ausgangsposition für diesen Beitrag.

Allzu offen, entgegenkommend und unkritisch sollte man auch nicht gegenüber dem Bankberater sein, den das “Wohlwollen” der Bank kann oft ein zweischneidiges Schwert sein.

Der im Artikel erwähnte gutinformierte Bankberater könnte zwar den strauchelnden Unternehmer helfen, aber ob er es überhaupt vorhat muss zunächst kritisch infrage gestellt werden.

Genausogut, kann auch sein Ansinnen darin liegen nach alter Pfandleihermanier nach wertvollem Ausschau zu halten oder das Unternehmen für seinen Brötchengeber oder einen seiner bevorzugten Kunden, sturmreif zu machen.

Das Wohlwollen einer Bank bestand auch oft darin, einer 80-jährigen Dame eine marode Schiffbeteiligung zu empfehlen und ihr unterzujubeln, damit sie schün Steuern spart, auch wenn sie mit ihrer Rente nicht einmal die Steuerbemessungsgrenze erreicht.

Warum soll nun für den Kollegen dieses Privatkunden-Bankberaters aus dem Geschäftskundenbereich andere Maßstäbe gelten?

In so einem Fall sollte man einen eigenen Fachmann hinzuziehen, der das Handeln des Bank”beraters” besser beurteilen kann als der Unternehmer, der in dem Moment sicherlich ganz andere Sorgen hat.

Sie sprechen ein spannendes und breites Thema an. Grundsätzlich muss man Menschen im Geschäftsleben hoffe ich nicht extra darauf hinweisen, dass ein kritisches Hinterfragen der Motive des Gegenübers immer dazu gehört.

Dies vorausgeschickt, es gibt auch bei diesem Thema Wahrscheinlichkeiten: Ihr Szenario ist beispielsweise bei einer internationalen Großbank mit einem starken Fokus auf das M&A-Geschäft wahrscheinlicher als bei einer Raiffeisenbank in einer kleinen Stadt!

Wenn es um das Selbstbild und die Rollenerwartung des Arbeitgebers geht, liegen Welten zwischen (Risiko-)Analysten anglosächsischer Prägung, die durchaus Einkommensmillionäre sein können und deren teils voreingenommenen Analysen aufgrund der engen Zusammenarbeit mit den M&A-Kollegen immer wieder für öffentliche Diskussionen sorgen …

… und (Kredit-)Analysten kontinentaleuropäischer Prägung. Ausnahmen bestätigen auch hier die Regel – wie der Fall „Gerhard Gribkowsky“ deutlich zeigte.

Ganz Ihrer Meinung :-)

Kommt ein solcher Satz von dem Unternehmer, den ich berate, werde ich sehr hellhörig! Denn er kann durchaus ein Anzeichen für ein Negieren der Wirklichkeit sein! Es ließe sich sicher darüber streiten, ob das Bankthema die höchste Priorität hat, aber dass in der jetzigen Phase des Unternehmens diese Baustelle zu den höchsten Prioritäten des Unternehmers gehört, steht m. E. außer Frage!