Umsatzsteigerung und Wachstum: Warum hat die GuV-Position „Umsatz“ kaum eine Relevanz und welche Rolle spielen Liquidität & “Cash-Zyklus” Ihres Unternehmens?

Im ersten Teil haben wir Ihr Unternehmen als ein Prozess betrachtet und herausgearbeitet, dass die Dauer vieler Tätigkeiten eine Bandbreite darstellt, die signifikant beeinflusst wird durch den menschlichen Faktor.

Im zweiten Teil haben wir beleuchtet, dass auch das Kundenverhalten einen signifikanten Einfluss auf diese Bandbreite hat. Allem voran das Verhalten von „falschen“ Kunden, die Sie verstärkt über eine auf Umsatzsteigerung und Wachstum ausgerichtete Marketingstrategie anziehen.

Nachdem wir die Personalressourcen ausreichend gewürdigt haben, möchte ich mich nun der Thematik „Finanzressourcen“ und der Liquidität zuwenden: Fremdfinanzierung und Eigenfinanzierung.

Wie wichtig ist die GuV-Position „Umsatz“?

Im ersten Beitrag habe ich die Problematik im Zusammenhang mit dem (internen) Rechnungswesen thematisiert und beiläufig erwähnt, dass dabei der „Umsatz“ als Nabel der Welt ganz oben angesiedelt wird“.

Welche Relevanz hat die GuV-Position „Umsatz“?

Was mich betrifft: Kaum eine! Denn Umsatz stellt lediglich einen recht unbedeutenden Prozessschritt dar, nämlich Rechnungsübergabe/-versand.

Wirklich bedeutend und von besonderer Relevanz ist der Schritt „Zahlungseingang“. Denn dieser sorgt für die notwendige Liquidität.

Solange sich Ihre Mitarbeiter und Lieferanten nicht mit einem Schuldschein von Ihnen zufrieden geben und stattdessen von Ihnen einen echten Zahlungseingang auf ihren Konten erwarten, solange brauchen Sie selbst die notwendige Liquidität in Form eines echten Zahlungseingangs auf Ihrem Konto.

Damit sind wir beim Thema Cashflow und Cash-Zyklus Ihres Unternehmens entlang des Kernprozesses angekommen.

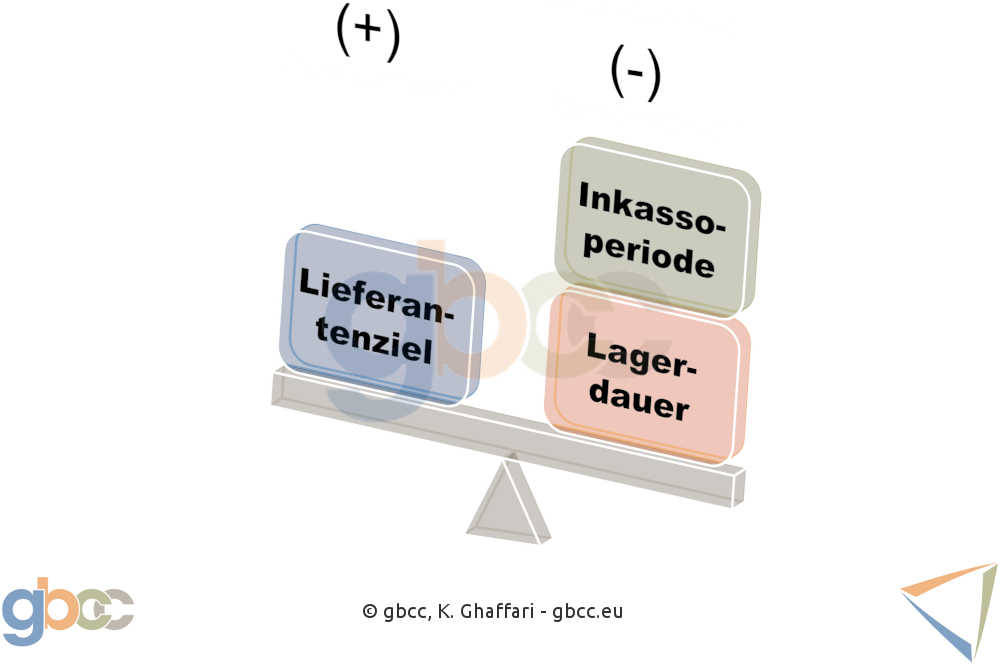

Liquidität: Geldumschlag – Cash Conversion Cycle

Eine zu diesem Zweck gern verwendete Kennziffer ist der Geldumschlag – Cash Conversion Cycle (ccc). Es geht um die Dauer (in Tagen gerechnet) der Bindung der Liquidität im Umlaufvermögen Ihres Unternehmens.

ccc berechnen Sie wie folgt:

- ∅ Dauer Inkassoperiode

- zuzüglich ∅ Lagerdauer

- abzüglich ∅ Lieferantenziel

Sprich: Sie müssen den Zeitraum vorfinanzieren, bis Ihr Kunde zahlt und Sie müssen den Zeitraum vorfinanzieren, bis die gekauften/produzierten Waren, die auf Lager liegen, abverkauft werden. Das können Sie anteilig dadurch kompensieren/refinanzieren, weil Sie Ihre Lieferantenrechnungen nicht sofort zahlen müssen.

Der Vorteil dieser Formel ist, dass sie systemseitig ausgerechnet wird und für börsennotierte Unternehmen öffentlich zur Verfügung steht. Mit dieser Formel möchte ich Ihre Aufmerksamkeit auf einen ganz bestimmten Aspekt lenken:

Nehmen Sie dafür den ccc des letzten Geschäftsjahres der beiden konkurrierenden Konzerne „Samsung“ und „Apple“:

| Samsung (31.12.18) | Apple (30.09.18) | ||

|---|---|---|---|

| ∅ Inkassoperiode | 50,71 | 31,86 | |

| (+) | ∅ Lagerdauer | 76,65 | 9,82 |

| ( – ) | ∅ Lieferantenziel | 23,38 | 124,57 |

| (=) | CCC | 102,98 | – 82,89 |

Samsung muss im Schnitt also 103 Tage vorfinanzieren. Ob sie die Liquidität zur Vorfinanzierung primär aus Eigen- oder Fremdkapital aufbringen muss, hängt signifikant von ihrem operativen Cashflow ab.

Cashflow aus der laufenden Geschäftstätigkeit

Sprich: Nicht die buchhalterische Sicht bestehend aus „Umsatz minus Aufwendungen (=) Ertrag“ ist hier von Relevanz …,

… sondern die Liquidität, die faktisch „Cash“ rein fließt minus die, die faktisch raus fließt (=) „Cashflow aus der laufenden Geschäftstätigkeit“.

Dieser betrug bei Samsung $ 40 Mrd. = 28 % des Umsatzes! (Im Vergleich: GuV-Gewinn = 18 %)

Betrachten Sie im Vergleich nun den ccc vom Konkurrenten „Apple“: Ein ccc von minus 83 Tagen! Lassen Sie sich die Aussage hinter dieser Zahl auf der Zunge zergehen!

Apples Cashflow aus der laufenden Geschäftstätigkeit betrug $ 77 Mrd. = 29 % des Umsatzes! (Im Vergleich: GuV-Gewinn = 22 %).

Kurz: Apple schwimmt regelrecht in Liquidität.

Apple wächst und wächst und investiert und investiert und dennoch hatte das Unternehmen per Stichtag 30.09.2018 $ 66 Mrd. sofort verfügbare liquide Mittel in der Bilanz auf der hohen Kante liegen. Das entspricht 18 % der Bilanzsumme.

In einer solchen Konstellation können Sie rein aus Innenfinanzierung wachsen und der Himmel allein ist Ihr Limit. Sie sind weder auf Banken noch auf andere Fremdfinanzierungen angewiesen.

Mittelstand achtet zu wenig auf die Liquidität

Unternehmen im deutschsprachigen Raum im Allgemeinen, und Mittelstand im Besonderen, richten bedauerlicherweise selten die Aufmerksamkeit auf eine Cashflow-Betrachtung oder auf eine ccc-Betrachtung o. Ä.

Manchmal finde ich eine ∅ Inkassodauer von mehreren Monaten vor. Hinzu kommt geldverschwenderisches Lagermanagement.

Würden Sie als ein solches Unternehmen dennoch auf eine starke Wachstumsstrategie setzen, dann kann es Ihnen leicht passieren, dass Sie hier einen negativen operativen Cashflow vorfinden. (Obwohl Sie buchhalterisch womöglich einen Gewinn ausweisen!)

Mit anderen Worten: Sie leben und wachsen auf Pump! Sie sind darauf angewiesen, dass die Bank dauerhaft Ihre Überlebensfähigkeit durch ausreichende Kreditlinien sicherstellt.

Das tut sie natürlich gerne – solange Sie private und geschäftliche Vermögenswerte als Sicherheit in Aussicht stellen.

Finanzressourcenbedarf: Rechnen Sie schon oder würfeln Sie noch?

Und da mittelständische Unternehmen nicht mit Priorität Geld in Finanzsoftware investieren, fehlen meist brauchbare Instrumente für eine integrierte Unternehmensplanung.

Eine Software, die auf Basis der Ist-Zahlen und der angestrebten Planzahlen „in die Zukunft schaut“ und brauchbare Prognosen u. a. über Ihren Finanzierungsbedarf der nächsten Jahre erstellt.

Das hält viele Unternehmen dennoch nicht von einer Expansionsstrategie ab. Neue Kunden werden akquiriert, neue Aufträge werden angenommen und Materialbedarf steigt entsprechend. Es fehlt jedoch das Geld, um alle Lieferanten zu bezahlen. Auch neue Mitarbeiter sind eingestellt, die bezahlt werden wollen.

Das läuft letztlich darauf hinaus, dass Ihr Unternehmen plötzlich mitten im Galopp feststellt:

„Ups, wir brauchen mehr Geld!“

Ihre Bank fühlt sich überrumpelt, stellt sich quer oder lässt sich zumindest lange mit der Entscheidung Zeit. Sie fangen notgedrungen an, mit den Rechnungen zu jonglieren. Das fällt den Lieferanten auf, die immer nervöser werden. […]

Gleichzeitig entfalten Ihre immer unproduktiver und unprofitabler werdenden Prozesse ihre Wirkung. Ihre Gewinnmarge lässt stark zu wünschen übrig. Die Gewinnthesaurierung wächst nicht proportional zu Bilanzwachstum.

Ihre Eigenkapitalquote sinkt in Folge. Die immer schlechter werdenden Finanz-Ratios beeinflussen negativ das Rating Ihres Unternehmens. Banken und Kreditversicherer werden deswegen immer nervöser und hinterfragen in internen Gremien kritisch die Aufrechterhaltung Ihrer Linien. […]

Und damit schließt sich der Kreis zu meiner Aussage am Anfang des ersten Teils: Erstaunlich viele gute und solide Unternehmen geraten in enorme Schwierigkeiten, oder gehen sogar pleite, gerade weil sie zuvor mit einer Wachstumsstrategie begonnen hatten.

Fazit (Teile 1 bis 3):

Eine Wachstumsstrategie müssen Sie sich leisten können. Diese können Sie sich leisten, wenn

- Sie klare Prozesse etablieren und dabei den menschlichen Faktor ausreichend berücksichtigen,

- Ihre Prozessdauer und -kosten Ihnen bekannt sind und Sie an deren Optimierung arbeiten,

- Sie – zumindest grob – (Personal-)Kosten verursachungsgerecht gewichtigen Kunden zuordnen können,

- Sie über Instrumente für eine professionelle Finanz- und Unternehmensplanung verfügen und

- die Liquidität zur Finanzierung Ihres Wachstums vorhanden ist.

1 Kommentar zu „Sind Umsatzsteigerung und Wachstum per se positiv?! (Teil 3)“

Pingback: Rentabilität ist riskant & faktor-menschlich | Fachblog: Kourosh Ghaffari