Welche menschliche Gabe hilft, die wichtigsten Zusammenhänge zu überblicken, um Komplexität in Unternehmen zu managen?

Im ersten Teil haben wir uns kritisch mit der ersten Simplifizierung auseinandergesetzt, nämlich wenn der Faktor Mensch außer Acht gelassen wird.

Simplifizierung 2: das Denken in Periodenschablonen

Ein weiterer Grund für den unzureichenden Umgang mit Komplexität liegt in der in den letzten Jahrzehnten erfolgten Informatisierung der Unternehmen mit ihren Planungs- und Steuerungsinstrumenten.

- Dies ist die fiktive Realität, die ein Periodenmodell über Ihren Unternehmensalltag legt.

- Die Realität, die suggeriert, dass Ihr Umsatz der Nabel der Welt ist, von dem die variablen Kosten abgezogen werden und die verbleibende Marge Ihre Fixkosten decken muss.

- Die fiktive Realität, die suggeriert, dass der Ertrag das Ergebnis genau dieser Rechnung ist und dass man ihn daher z. B. durch eine Senkung der Personalkosten steigern kann.

- Und last but not least die fiktive Realität, die von der obigen Berechnung ausgeht, um die Zukunft zu planen.

Natürlich muss man das darstellen können. Für die kreditgebenden Banken, für das Finanzamt und für alle anderen Bürokraten da draußen.

Aber niemand zwingt Sie, Ihr internes Rechnungswesen so aufzubauen! Denn nichts ist weiter von der Realität Ihres Unternehmens entfernt als diese Sichtweise.

Ihr Unternehmen besteht aus sehr vielen Einzelprozessen, die vor oder während der Berichtsperiode beginnen und während oder nach der Berichtsperiode enden können.

Der Umsatz ist ein an sich unbedeutender Prozessschritt (Rechnungsversand), der nur dann erfolgt, wenn die vorhergehenden Schritte erfolgreich verlaufen sind. Die Prozessschritte in der (hoffentlich) vorgegebenen Zeit und mit dem (hoffentlich) vorgegebenen Ressourceneinsatz bestimmen die zu deckenden Gesamtkosten, die die Grundlage für Ihre Produkt- und Preispolitik bilden.

Ertrag entsteht also, wenn a) die Produkt- und Preispolitik den Bedürfnissen Ihrer Kunden entspricht und als Auftrag honoriert wird und b) die Prozessschritte wie geplant ablaufen. Und all dies wird maßgeblich durch den Faktor Mensch beeinflusst.

In der internen Prozesskette macht sich der Faktor Mensch auf unterschiedliche Weise bemerkbar. Einige Beispiele:

- Die Produktivitätskennzahlen eines motivierten Mitarbeiters sind um ein Vielfaches höher als die eines demotivierten Mitarbeiters.

- Wenn Person 1 und Person 2 (bzw. deren Vorgesetzte) gut miteinander können, läuft der Prozessschritt zwischen ihnen reibungslos und schnell ab. Wenn nicht, gibt es ein zeitraubendes und kostspieliges Hin und Her.

Aber auch im Kundenverhalten:

- Ihr Kunde A weiß genau, was er will, kontaktiert Ihr Unternehmen ein einziges Mal und bestellt 100 Einheiten.

- Ihr Kunde B holt mehrere Angebote ein, diskutiert und verhandelt lange mit mehreren Personen im Unternehmen und bestellt ebenfalls 100 Einheiten.

Kann Ihr internes Rechnungswesen den monetären Unterschied visualisieren?

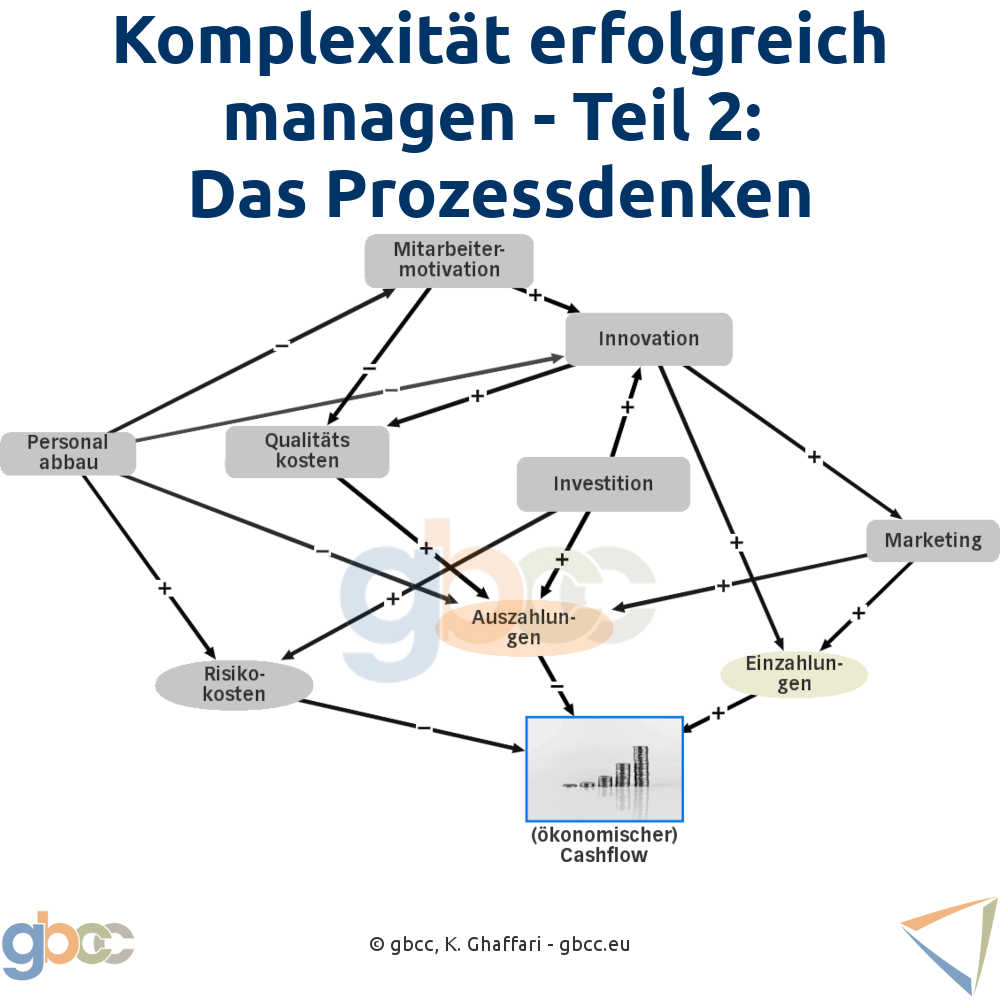

Komplexität erfolgreich managen: In Prozessen und Wechselwirkungen denken

Die Komplexität Ihres Unternehmens ist einzigartig und muss zuerst verstanden werden, bevor sie gemanagt werden kann.

Als ersten Schritt empfehle ich, die Prozessabläufe im Unternehmen mit Hilfe von Flussdiagrammen zu visualisieren. Damit meine ich nicht die offiziell festgelegten, sondern die tatsächlichen Abläufe – mit E-Mail-Ping-Pong zwischen den Mitarbeitern und allem Pipapo. Sie werden sehen: Das ist ein ganz heilsamer Schock!

Im zweiten Schritt geht es darum, die harten und weichen Variablen zu identifizieren, die die Wertschöpfung der jeweiligen Aktivität beeinflussen. Die identifizierten Variablen werden nun mit Hilfe von Hypothesen über Zusammenhänge und Wechselwirkungen in Zahlen und Formeln gefasst und damit berechenbar gemacht.

Es gibt eine Vielzahl von Modellierungsprogrammen, mit denen auch die komplexesten Prozesse und ihre Wechselwirkungen visualisiert werden können. Aber selbst in einem mittelständischen Unternehmen gibt es leicht hunderte von harten und weichen Variablen, die erfasst und verfolgt werden müssen. Es handelt sich also um einen zeit- und arbeitsintensiven Prozess der Identifikation, Erfassung, Verfolgung und Anpassung über einen längeren Zeitraum.

Umgang mit Komplexität: Nutzung der menschlichen Fähigkeit, sich schnell einen Überblick zu verschaffen

Bevor Sie mit dem zeit- und arbeitsintensiven zweiten Schritt beginnen, möchte ich Ihnen einen einfachen Weg aufzeigen, wie Sie sich in kurzer Zeit einen Überblick über die wichtigsten Variablen und ihre Wirkungsmechanismen verschaffen können.

Die von mir verwendete Abkürzung macht sich eine menschliche Gabe zunutze: die Gabe, Auffälligkeiten in einem komplexen Umfeld zu erkennen.

Insbesondere Zahlen-Daten-Fakten-Menschen fällt es schwer, diese Gabe ernst zu nehmen.

Ich denke, dieses Beispiel illustriert diese Gabe recht gut:

Das Wetter ist eines der komplexesten Systeme, die es gibt. Selbst moderne und leistungsfähige Computer haben Schwierigkeiten, diese Komplexität zu simulieren. Heute können wir das Wetter für die nächsten 2-3 Tage mit einer Wahrscheinlichkeit von etwa 80% vorhersagen.

Auch die Bauernregel »Das Wetter am Siebenschläfertag sieben Wochen bleiben mag« hat je nach Region eine Vorhersagewahrscheinlichkeit von bis zu 80 %. Aber wohlgemerkt für einen Zeitraum von 7 Wochen!

Jeder Ihrer Mitarbeiter und Mitarbeiterinnen wird vielleicht nur eine einzige Auffälligkeit feststellen, aber wenn man die einzelnen Beobachtungen zusammenfasst, ergibt sich ein erstaunlich aussagekräftiges Gesamtbild über die Zusammenhänge und Wechselwirkungen.

Ein Beispiel aus der Praxis

Das Hauptproblem des mittelständischen Unternehmens war die mangelnde Profitabilität: Vor zwei Jahren erzielte das Unternehmen einen Umsatz von 15 Mio. € und einen bescheidenen Gewinn von 0,5 Mio. €. Im vergangenen Jahr ging der Umsatz um 10 % zurück, der Gewinn brach um 45 % ein.

Wo hätten Sie nach den Ursachen gesucht? Ist es ein strategisches oder ein operatives Problem? Ist es ein IT-Thema oder ein Faktor Mensch-Thema? Betrifft es in erster Linie den Einkauf, den Vertrieb oder die Produktion? …

Ich nahm an einer internen Sitzung der leitenden Angestellten zu diesem Thema teil und führte im Anschluss daran Einzelgespräche mit den leitenden Angestellten. Die gesammelten Hinweise und Indizien veranlassten mich, die interne Gewinn- und Verlustrechnung des Kunden Mustermann AG genauer unter die Lupe zu nehmen. Auf dem Papier erzielte dieser Kunde einen Umsatz von 1 Mio. € und einen Gewinn von 50 000 €.

Aufgrund der gesammelten Hinweise und Indizien hatte ich jedoch einen Anhaltspunkt, welche Kostenschlüssel ich prüfen sollte. Die hinterlegten Schlüssel stimmten überhaupt nicht mit der Realität des Unternehmens überein. Wir haben nachgerechnet und es stellte sich heraus, dass dieser Kunde in Wirklichkeit einen operativen Verlust von ca. 200.000 € verursacht.

Das Thema wurde mit den Betroffenen im Unternehmen diskutiert. Dadurch konnten weitere ähnliche Fälle identifiziert werden. So konnte festgestellt werden, dass die Expansionsstrategie dem Unternehmen viele “falsche” Kunden beschert hatte.

Das sind Kunden, deren Wünsche nicht zu den Prozessen des Unternehmens passten und die deshalb die Prozesse verlangsamten. Oder anders ausgedrückt: Es sind Kunden, bei denen die internen Prozesskosten falsch kalkuliert und daraus eine falsche Produkt-Preis-Politik abgeleitet wurde.

Und es konnte geklärt werden, warum die Gewinne überproportional eingebrochen waren: Die Expansionsstrategie führte dazu, dass sich vor allem etablierte und profitable Kunden nicht mehr gut aufgehoben fühlten und den Dienstleister wechselten.