Wenn ein Unternehmen gerade „gegen die Wand fährt“, obwohl es gute Fortschritte zur Optimierung der Produktivität vorzuweisen hat, dann hat es wohl eine besonders wichtige Komponente übersehen: der richtige Umgang mit Unsicherheit bei der Planung des Weges zum Ziel.

Geschäftsführung 4.0 – Warum Komplexität im Unternehmen nicht kompliziert sein muss (4 Teile)

- Teil 1: Effektivität versus Aufbauorganisation (publiziert auf bauingenieur24.de)

- Teil 2: Effizienz versus Agilität (publiziert auf nbau.org)

- Teil 3: Produktivität/Wirtschaftlichkeit versus Periodendenken (publiziert in der Zeitschrift „UnternehmerBrief Bauwirtschaft“ Ausgabe 10/2022, gespiegelt hier auf gbcc.eu)

- Teil 4: Strategische Unsicherheit versus Wirtschaftlichkeit

Im letzten Beitrag haben wir „Produktivität“ von „Wirtschaftlichkeit“ abgegrenzt und uns kritisch mit der Frage auseinandergesetzt, ob wir diese aufgrund von periodischen Daten beurteilen können. Im letzten Teil der Beitragsreihe geht es nun um die Frage: Was ist, wenn unsere wirtschaftlichen Überlegungen von Unsicherheit überschattet werden?

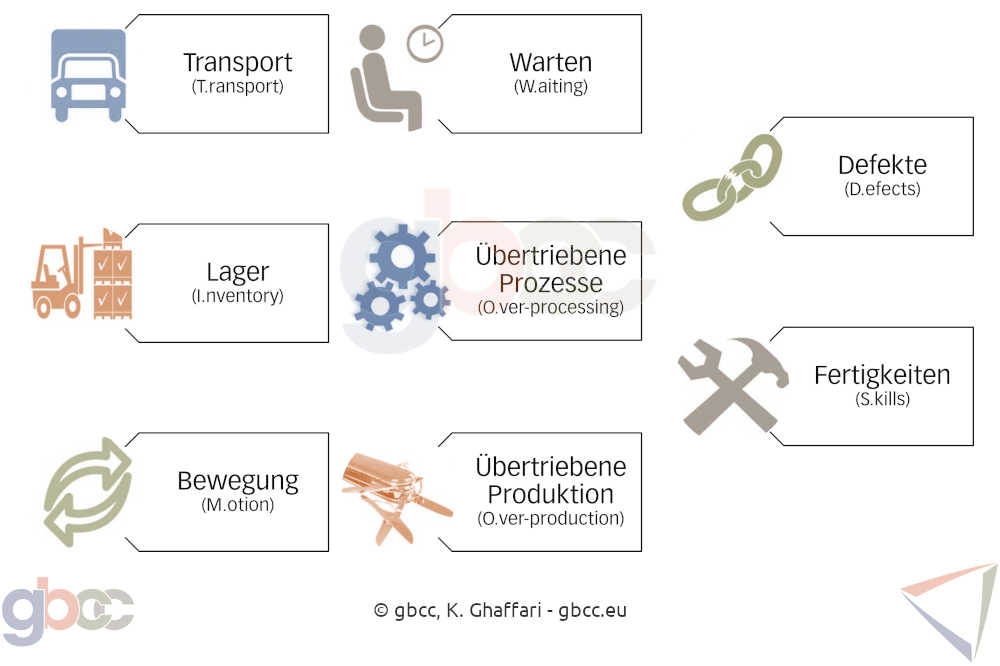

T.I.M. W.O.O.D.S.

Tim Woods ist eine Eselsbrücke im „Lean Management“ („Schlanke Produktion“), um sich die acht Formen der Verschwendung leichter merken zu können.

Greifen wir zwei davon heraus:

T steht für „Transport“.

Der Transport von Arbeitern oder Gegenständen (Rohmaterial, Werkstücke, Fertigprodukte, Werkzeuge oder Betriebsmittel) ist eine ggf. notwendige – aber nicht wertschöpfende – Tätigkeit. Daher ist sie zu vermeiden.

Und dennoch gehörte es „schon immer“ zum guten Ton, die eigene Produktion nach Schwellenländern zu verlagern und/oder Waren von dortigen Herstellern zu beziehen. Der Grund dafür liegt auf der Hand: Die Kosten der Produktion in Schwellenländern sind so viel niedriger als beispielsweise die in Deutschland, dass diese Lösung für Unternehmen trotz zusätzlicher Transportkosten und -zeit wirtschaftlicher erscheint.

- Einer der Folgen der Corona-Pandemie ist jedoch, dass diese Unternehmen nun mit gravierenden Störungen in der Lieferkette konfrontiert sind.

I steht für „Inventory“ (Lager).

Welche Menge an Rohmaterialien, Waren in Arbeit oder Fertigprodukte kann man sich auf Lager leisten? Um nicht unnötig und unproduktiv Kapital zu binden, sind Unternehmen beispielsweise bemüht, Materialien nur dann einzubringen, wenn sie benötigt werden (Just-in-time-Produktion). Aktuell betrachten wir allerdings eine existenzgefährdende Materialknappheit in der Bauindustrie. Die Preise sind explodiert, Materialien trotzdem nicht erhältlich.

- Hohe Lagerbestände, die unproduktiv herumliegen, wäre derzeit eine „Verschwendungsart“, die die Branche sich sehnlichst wünschen würde.

Wie finden diese beiden Realitäten zusammen? Was hat Vorrang: Risikobewusstsein oder Wirtschaftlichkeit? Spätestens seit 2021 lautet die Antwort darauf für deutsche Unternehmen zweifelsfrei: Risikobewusstsein!

Risikomanagement-Pflichten der Unternehmensführung

Zum 01.01.2021 trat das Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) in Deutschland in Kraft. Dort ist zu lesen:

„Die Mitglieder des zur Geschäftsführung berufenen Organs einer juristischen Person wachen fortlaufend über Entwicklungen, welche den Fortbestand der juristischen Person gefährden können. Erkennen sie solche Entwicklungen, ergreifen sie geeignete Gegenmaßnahmen. […]“

§ 1 Abs. 1 StaRUG

Das ist die Aufforderung, den eigenen Blick auf die mittel- bis langfristige Zukunft des Unternehmens zu richten.

Die Aufforderung, sich strategische Gedanken um den richtigen Umgang mit Unsicherheit – mit Chancen und Risiken – zu machen.

Die Aufforderung, sich eben nicht mehr damit zu begnügen, die Kosten und Erlöse der nächsten Berichtsperiode zu optimieren.

Um dieser Anforderung zu genügen, brauchen Unternehmen ein Früherkennungssystem für Risiken, um Risikomanagement zu betreiben. Was die meisten (mittelständischen) Unternehmen jedoch – Stand heute – weder haben, geschweige denn einsetzen.

Weiterführende Lektüre:

„Risikomanagement: Pflichten der GmbH-Geschäftsführung seit dem 01.01.2021“

Risiko im Qualitätsmanagement

Diese Anforderung ist keineswegs neu. Sie ist beispielsweise fester Bestandteil des Qualitätsmanagements. Auszug aus ISO 9001:2015:

„[…] Um den Anforderungen dieser internationalen Norm zu entsprechen, muss eine Organisation Maßnahmen planen und umsetzen, um Risiken und Chancen anzugehen. Die Berücksichtigung von Risiken und Chancen bildet eine Grundlage für die Steigerung der Wirksamkeit des Qualitätsmanagementsystems, die Erzielung verbesserter Ergebnisse und die Vermeidung negativer Auswirkungen. […]“

Dies vorausgeschickt: Hätte im Beispiel oben die Bauwirtschaft diese Entwicklung gedanklich vorwegnehmen können? Rechtzeitig durch Gegenmaßnahmen entgegenwirken können? Beispielsweise durch eine frühzeitige Aufstockung des eigenen Warenlagers? Selbstverständlich! Zumal Risikomanagement-Experten bereits seit vielen Jahren für genau solche Risiken zu sensibilisieren versuchen. Vergeblich. Sie fanden in der ganzen Vergangenheit kein Gehör.

Von Mittelstand bis Großkonzern: Unternehmen tendieren dazu, sich mit den Konsequenzen ihrer unternehmerischen Entscheidungen erst dann auseinanderzusetzen, wenn sie eintreten. Nicht vorher.

Strategische Entscheidungen unter Unsicherheit

Schritt 1: Die Zukunft planen

Alles fängt damit an, dass wir für die nächsten drei (oder mehr) Jahre eine realistische Planung aufsetzen. Dabei gehen wir von einem realistischen Auftragseingang aus und berücksichtigen unsere vorhandenen Ressourcen zur Finanzierung und Auftragsabwicklung.

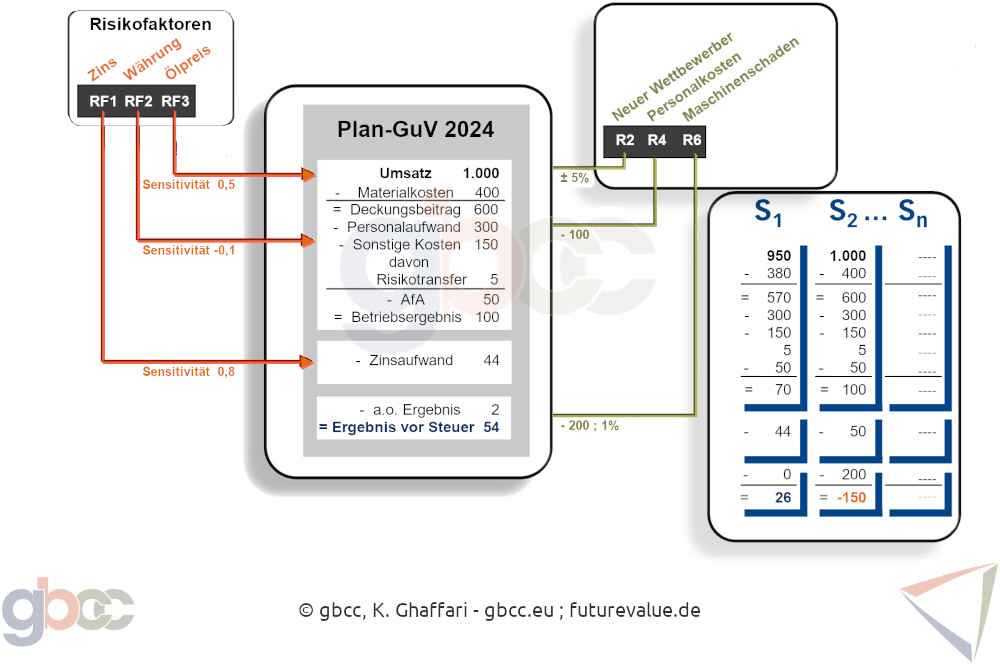

Schritt 2: Risiken identifizieren, messbar machen und aggregieren

Im nächsten Schritt sind alle Schlüsselpersonen im Unternehmen gemeinsam aufgefordert, systematisch alle signifikanten Risikofaktoren zu identifizieren. Das sind alle Faktoren, die dafür sorgen könnten, dass wir von unseren Planzahlen abweichen – positiv oder negativ. Dazu gehören:

- Die gewöhnliche Schwankungsbandbreite der einzelnen Positionen in Ihrer Planrechnung.

- Der Eintritt eines Ereignisses, wie ein Lieferantenausfall.

- Externe Risikofaktoren und Ihr Einfluss auf die einzelnen Positionen, wie Währungs- oder Zinsentwicklung.

Nun gilt es Szenarien zu berechnen, denn nur das, was wir messen können, können wir auch managen! Bereits bei einer mittleren Unternehmensgröße empfiehlt sich hierfür die Anwendung einer Simulationstechnik: Mit Annahmen ausgestattet, rechnet der Computer zigtausend Szenarien durch und zeigt die Bilanz und GuV der Planperiode auf einer Wahrscheinlichkeitsverteilung.

Schritt 3: Gegenmaßnahmen definieren

Um ein häufiges Missverständnis aufzugreifen: Die Unternehmensleitung ist gesetzlich nicht aufgefordert, die Risiken zu eliminieren – sei es, dass man dafür auf Chancen verzichtet oder die dazugehörigen Risiken kostenpflichtig absichert. Die Aufforderung lautet, sich analytisch mit der Unsicherheit des Geschäftes auseinanderzusetzen. Damit sie bewusst entscheiden kann, welche Chancen und Risiken sie sich leisten kann. Die Informationen und Erkenntnisse aus der Simulation erleichtern diese Entscheidung erheblich.

Ein weiteres Missverständnis in diesem Zusammenhang sei ebenfalls erwähnt: Jede strategische Entscheidung, die wir unter Unsicherheit treffen, ist letztlich nur eine Wette, die wir eingehen. Die Haftungsrisiken als GmbH-Geschäftsführung sind nicht daran geknüpft, dass die Wette aufgeht. Das steht nämlich außerhalb des eigenen Einflusses. Die Haftungsrisiken reduzieren wir, indem wir bei Bedarf nachweisen können, dass wir uns bewusst und analytisch mit Unsicherheit auseinandergesetzt haben. Bei strategischen Entscheidungen empfiehlt es sich daher, den Entscheidungsprozess für Dritte nachvollziehbar zu dokumentieren.

Schritt 4: Effektivität der Arbeit überprüfen

Unsere strategischen Entscheidungen unter Berücksichtigung der Unsicherheit beeinflussen unsere künftigen operativen Ziele, die wir gemeinsam anstreben wollen. Nehmen wir beispielsweise an, die Unternehmensführung legt fest, dass das Eigenkapital massiv aufgestockt werden soll, um künftig höhere Schwankungen des Geschäftes aushalten zu können, ohne von Fremdfinanzierungen abhängig zu sein. Denn sie hat womöglich das Verhalten der eigenen Hausbank ebenfalls als einen Risikofaktor identifiziert. Manche Banken tendieren durchaus dazu, bei Sonnenschein einen Regenschirm zu reichen, den sie bei Regen dann wieder wegnehmen wollen.

Das Ziel, die Eigenkapitalquote aufzustocken, steht somit außen vor und ist nicht Gegenstand einer Wirtschaftlichkeitsbetrachtung. Es ist daher gänzlich irrelevant, wenn ein Berater der Unternehmensführung (falsch) vorrechnet, dass sie den kalkulatorischen Unternehmenswert steigern könnten, indem sie Eigenkapital durch Fremdkapital ersetzen. Sie wissen es nun besser.

Oder nehmen wir an, die Unternehmensführung trifft die strategische Entscheidung, eine Mindestmenge eines Produktes auf Lager zu halten. Dann ist es ebenso irrelevant, wenn eine Software zur Lagerbestandsoptimierung vorrechnet, dass das Unternehmen mit viel weniger Stückzahl zurechtkommen könnte. Wieder wissen sie es besser!

Die strategischen Vorgaben haben jedoch Konsequenzen, die berücksichtigt werden müssen, um den passenden Weg zum Ziel festzulegen. Müssen wir künftig womöglich höhere Preise durchsetzen und/oder uns konsequenter von ineffektiven Vorgängen und unpassenden Kunden trennen? Erst an dieser Stelle setzen die zuvor thematisierten Effektivitätsüberlegungen ein. Thesen, die man gemeinsam mit den Mitarbeitern aufsetzt und überprüft.

Schritt 5: Effizienz der Arbeit optimieren

Erst wenn die Effektivität positiv geklärt ist, ergibt sich die Frage der Effizienzsteigerung. Dazu gehören auch mögliche Digitalisierungs- und Automatisierungskampagnen. Solche Maßnahmen stiften nur dann einen Sinn/Mehrwert, wenn die zuvor genannten Schritte abgearbeitet sind.

Damit sind wir am Ende der Beitragsreihe angelangt. Ich hoffe, dass es mir ein wenig geglückt ist, die komplexen Zusammenhänge zugänglicher zu machen. Eine wichtige Komponente fehlt allerdings noch: der menschliche Faktor! Denn Unternehmen bestehen aus Menschen mit all ihren Egoismen, Eigenartigkeiten und Spleens. Der Einfluss des menschlichen Faktors ist ein komplexes Thema für sich, das den Rahmen dieser Beitragsreihe gesprengt hätte.

An dieser Stelle möchte ich aus dem Fachbeitrag von ekkodale GmbH zitieren:

Alle Herausforderungen können nur zusammen mit den Mitarbeitern gemeistert werden. Ihre Einstellung zu neuer Software und Technik, zu neuen Prozessen sowie auch zu möglicherweise ganz neuen Aufgabenfeldern ist entscheidend.

„Daten sind Team-Player“, Ernst & Sohn Spezial 2022 – Bauprodukte digital

Wie bringt man Mensch und Technik zusammen? Wie gestaltet man Abläufe wie aus einem Guss mit klaren Rollenerwartungen, um krisenresilient zu arbeiten? Diese konzeptionellen Faktoren werden Tim Hoffeller, Geschäftsführer der Firma ekkodale GmbH, und ich – Kourosh Ghaffari – gemeinsam in einer sechsteiligen Webinar-Reihe näher betrachten:

Webcast Serie: “Wo geht‘s lang zum digitalen Unternehmen?”

- 30.09.2022 – Intro – Wo geht‘s lang zum digitalen Unternehmen?

Wie Silo- und Periodendenken Ihre Prozessabläufe lähmen. - 14.10.2022 – Vision – Wo wollen wir hin?

Eine unternehmerische Vision leuchtet Ihren Mitarbeitern den Weg. - 28.10.2022 – Mission – Für wen tun wir was?

Aus einer agilen Perspektive erscheint Ihre Projektplanung in einem neuen Licht. - 11.11.2022 – Strategie – Wie gehen wir es an?

Durch valide Informationen und Daten schaffen Sie eine tragfähige Unternehmensstrategie. - 25.11.2022 – Rollenklärung- Was erwarten wir voneinander?

Was hat eigentlich Vorrang? Das, was Kollegen von mir wollen oder mein Boss von mir will? - 09.12.2022 – Zielvereinbarung – Wie machen wir es messbar?

Welche Parameter kann die Fachkraft selbst beeinflussen? Was empfinden beide – Arbeitgebende und Arbeitnehmende – als faire und realistische Zielvorgaben?

Ich beleuchte dabei den Einfluss der Faktoren auf die Produktivität von Unternehmen. Tim Hoffeller überträgt die jeweilige Perspektive auf die aktuelle Situation in der Baubranche im Allgemeinen und auf die durch BIM (Building Information Management) entstehenden Prozessänderungen im Besonderen.

Wir hoffen Ihnen mit dieser Webinar-Reihe wertvolle Anregungen geben zu können, um Ihre künftigen IT-Projekte effektiver gestalten und effizienter umsetzen zu können.

Auf ekkodale.com können Sie sich kostenlos zur Live-Präsentation anmelden. Sollten Sie einen Live-Termin verpassen: Die Präsentationen werden aufgezeichnet.